Por: Tânia Moreira, economista do Departamento Técnico e Econômico da FAEP.

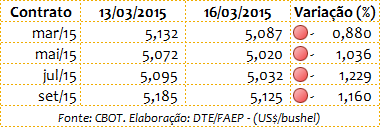

SOJA TEM O MENOR PREÇO EM US$/BUSHEL DESDE FEVEREIRO, MAS ELEVADO PREÇO DEVIDO AO REAL:

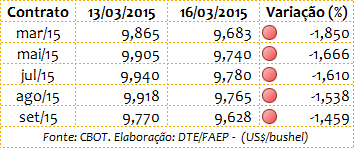

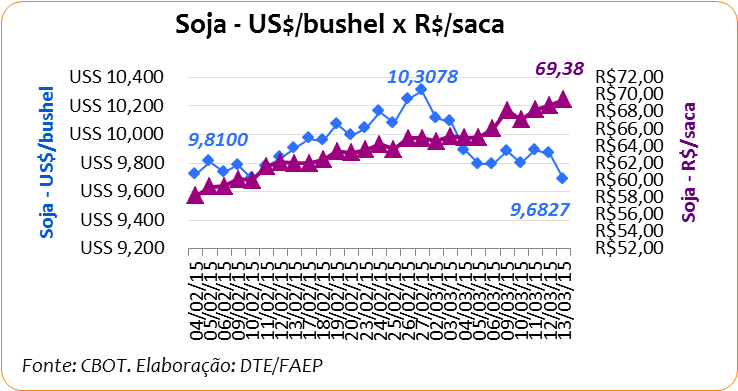

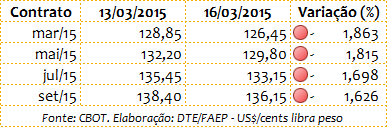

O contrato de março na última sexta-feira (13) registrou queda (-1,85% diante do dia anterior e -2,6 em relação à média de fevereiro) fechando no valor de US$ 9,68/bushel. Apesar disso, o preço em reais registrou cotação máxima em relação aos dias anteriores, R$ 69,38/saca em relação ao contrato de março da CBOT. O preço de compra em Paranaguá fechou em R$ 71,00/saca.

O contrato de maio da CBOT também registrou o menor valor desde 11 de fevereiro.

A valorização do dólar que tira a competividade da soja americana e a significativa queda no preço do petróleo (-4,16%) na última sexta-feira exerceram influência sobre o preço da oleaginosa, reduzindo-o.

Além disso, o aumento das vendas considerando safras recordes na América do Sul, também contribui para preços menores. Segundo dados da Consultoria Safras e Mercados o percentual comercializado de soja da safra 2014/15 no Brasil até o dia 13 de março foi de 43% diante dos 57% comercializados na safra 2013/14 e 62% comercializados na safra 2012/13 na mesma época do ano. No Paraná o percentual comercializado foi de 27% contra a média de 42% das últimas duas safras. No Mato Grosso o percentual foi de 58% contra a média de 73%.

O atraso na colheita, quase já recuperado, e a expectativa de alguma melhora no preço em Chicago, apesar das variáveis fundamentais (estoques elevados, produções recordes, etc) indicarem o contrário, sustentando uma queda, são apontados pelos analistas como o principal fator para explicar um ritmo de comercialização mais lento.

Ainda segundo dados da Safras e Mercados o percentual colhido da safra brasileira de soja até a última sexta-feira era de 48% contra a média de 53% das duas últimas safras anteriores. Sendo 55% no Paraná contra a média de 62% e 79% no Mato Grosso, contra a média de 81%.

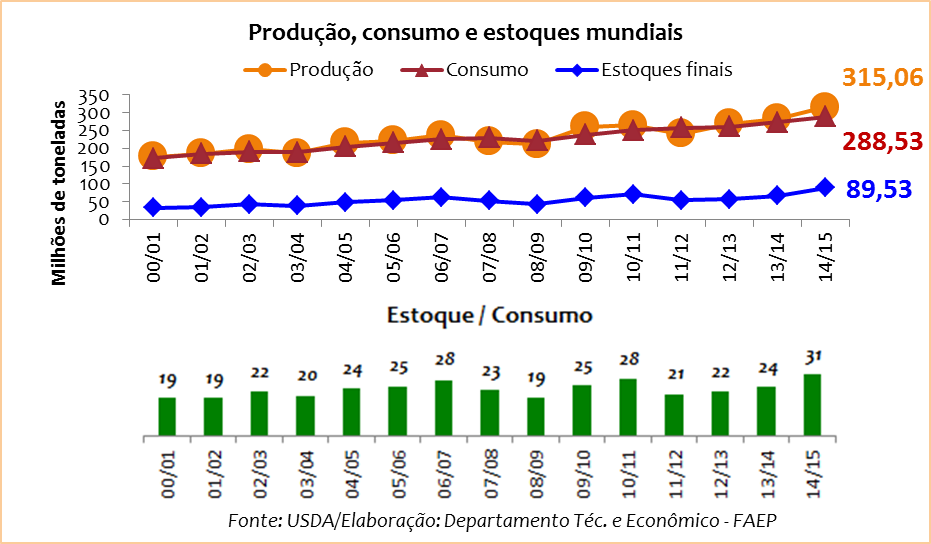

Do lado fundamental os dados são de produções recordes, com demanda elevada historicamente, mas estoques elevados também.

Nesta segunda-feira (16) a Associação Norte-Americana dos Processadores de Óleos Vegetais (NOPA) informou que o esmagamento de soja para fevereiro ficou em 147 milhões de bushels, o que é cerca de 10% abaixo do número do ano passado em fevereiro.

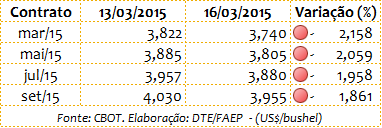

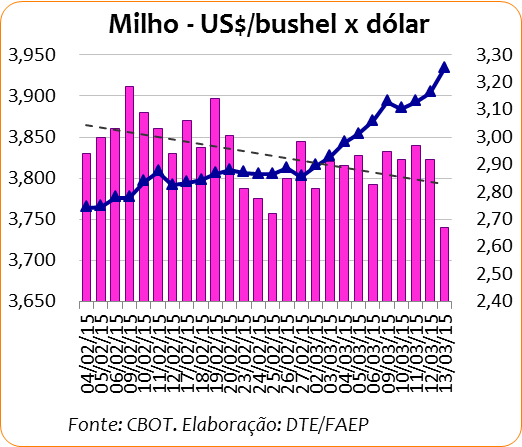

MILHO MENOR COTAÇÃO NA CBOT DESDE FEVEREIRO:

Os contratos do milho também seguiram tendência de queda, perdendo o contrato de março na CBOT 2,15% em relação ao dia anterior e 2,63% em relação a fevereiro.

O sentimento é de que os últimos dados do Departamento de Agricultura dos Estados Unidos (USDA) com exportações americanas mais fracas na semana encerrada em 05 de março continuam pressionando os preços em Chicago.

No Brasil, segundo dados da Consultoria Safras e Mercados, o percentual colhido de milho verão é de 35% contra os 50% colhidos na safra anterior na mesma época do ano.

No Paraná a Secretaria da Agricultura e do Abastecimento (SEAB) informou que até 09 de março o percentual colhido de era de 45%, destacadamente nos núcleos regionais de Toledo (100%), Cascavel (100%), Francisco Beltrão (92%), Umuarama (90%), Campo Mourão (85%) que já tem praticamente o plantio do milho safrinha encerrado.

No Mato Grosso, segundo o Instituto Mato-grossense de Economia Agropecuária (IMEA) o percentual de plantio do milho safrinha é de 98,5% contra os 97,7% da safra anterior, no mesmo período.

Segundo informações da Companhia Nacional do Abastecimento (Conab) a produção de milho safrinha tem estimativa de produção de 48,4 milhões de toneladas com aumento de 0,2% em relação à safra anterior. No Paraná a produção deve totalizar 10,2 milhões de toneladas com aumento de 3% segundo dados da SEAB.

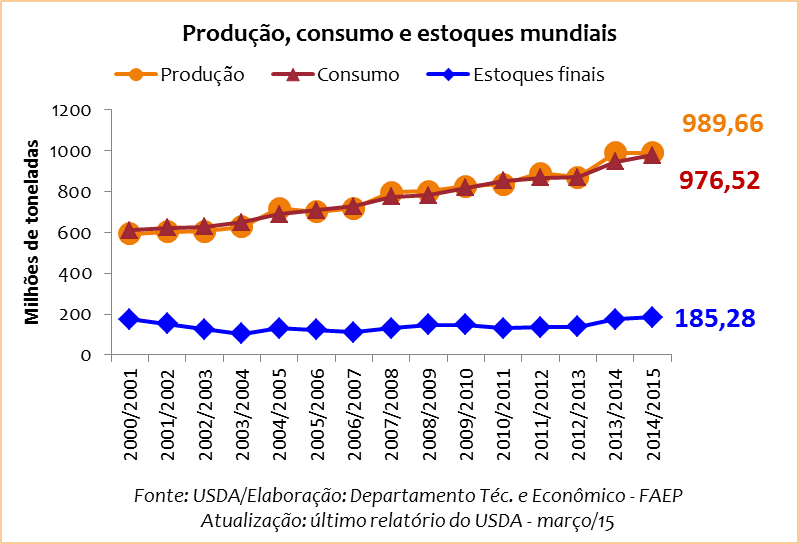

Do lado fundamental os números são de produção, consumo e estoques elevados.

O mercado aguarda os dados da área a ser plantada na próxima safra dos Estados Unidos que serão divulgados a partir do final do mês.

No último relatório do USDA de março o estoque mundial foi reduzido

TRIGO EM QUEDA COM PERDA DE COMPETITIVIDADE DO PRODUTO AMERICANO:

Os contratos futuros do trigo na CBOT encerram a sexta-feira em queda, seguindo as cotações da soja e milho, com a queda de competividade do cereal americano.

Os últimos dados do USDA de produção mundial menor e estoques mundiais menores no relatório de março não foram suficientes para conter a queda dessa sexta-feira.

No Paraná o percentual comercializado de trigo da última safra é de 75% segundo dados da SEAB o que é 18% inferior em relação ao percentual comercializado na safra passada, considerando o mesmo período.

As importações do cereal até fevereiro foram de 3,048 milhões de toneladas considerando as importações do ano comercial (ago-jul), o que é 27% inferior ao importado no mesmo período do ano anterior. Estas importações foram 41% provenientes dos Estados Unidos e 33% da Argentina, ampliando-se as importações da Argentina à medida que o dólar se valorizava.

A Conab em seu último levantamento de grãos do mês de março reduziu os estoques finais brasileiros de trigo da safra 2014 para 392,2 mil toneladas, o que 58% inferior ao estoque final de 2013, ressaltando que esta quantidade para o estoque equivale a 41,2% do que é utilizado pela indústria em um mês. O consumo brasileiro também foi revisado, sendo reduzido de 12,209 para 11,809 milhões de toneladas.

A Consultoria Safras e Mercados estima um estoque final de 1,470 milhão de toneladas o que seria 20% inferior ao ano comercial anterior.

A necessidade de importações até o final do ano comercial de 2014 é de 6,650 milhões de toneladas o que é apenas 0,11% superior ao total importado em 2013, segundo a Conab. O que é afetado pela valorização do dólar, encarecendo o produto importado e favorecendo o produto nacional, valorizando-o e aumentando o interesse dos moinhos.

Por outro lado a disponibilidade no MERCOSUL é maior. O USDA manteve uma produção maior na Argentina em seu último relatório. A previsão é 12,5 milhões de toneladas contra a média de 9,9 milhões de toneladas das duas safras anteriores. Com isso a exportação prevista é de 6,5 milhões de toneladas (contra os 6,15 milhões de toneladas do relatório de fevereiro do USDA) contra a média dos 2,8 milhões de toneladas exportados nos dois anos anteriores.

O preço médio do trigo recebido pelos produtores segundo a SEAB é de R$ 31,75/saca o que está abaixo do preço mínimo de garantia da PGPM de R$ 33,45/saca e abaixo da média do custo variável calculado pela Conab para a última safra, R$ 37,29/saca e R$ 41,60/saca para o custo operacional.

Dados do Centro de Estudos Avançados em Economia Aplicada – ESALQ/USP indicam que os preços médios atuais não cobrem o custo operacional de produção, de forma que essa relação será fundamental para decisão de plantio da próxima safra.

O levantamento de preços pagos pelos produtores da SEAB informou preços maiores de insumos comparando o mês de fevereiro de 2015 ao mesmo mês de 2014. Os preços dos adubos ficaram pelo menos 5% mais caros, inseticidas +7,9%, herbicidas e fungicidas +5,0%, óleo diesel +10,9%, mão-de-obra permanente +11,2%.

A SEAB, em suas estimativas iniciais, projeta uma área apenas 2% menor para o trigo na safra 2015, o que retornaria uma produção cerca de 8% maior, dado incrementos na produtividade.

CAFÉ MANTÉM BAIXAS, MAS FUNDAMENTOS BRASILEIROS PODEM ABRIR ESPAÇO PARA ALTAS:

Os preços do café na Bolsa de Nova Yorque mantiveram quedas para o café arábica, considerando a forte valorização do dólar.

Apesar disso o levantamento da Fundação Procafé encomendado pelo Conselho Nacional do Café (CNC) divulgado na última quinta-feira (12) forneceu dados de uma safra nacional abaixo do esperado. Enquanto a Conab estimou em seu último levantamento (jan/15) uma produção de 46,6 milhões de sacas, a Fundação Procafé revisou o número para 40,3 a 43,25 milhões de sacas. Sendo que a produção de arábica seria em um intervalo de 30 a 32 milhões de sacas e conilon de 10,3 a 11 milhões de sacas. O número é 6,25% inferior (no limite inferior) ao número da Conab para o arábica e 14% inferior para o conilon. Com estes dados os estoques brasileiros de café seriam reduzidos dando nova sustentação aos preços do café.

Comentar